人によっては、会社に企業型確定拠出年金という福利厚生制度があるかもしれません。

自分もこれまで所属していた会社が大企業に吸収されたことで、今回初めて企業型確定拠出年金のことを調べることになりました。

ここでは、企業型確定拠出年金の何がいいのか、具体的にiDeCoと何が違うのかを解説していきます。

企業型確定拠出年金(企業型DC)とは

企業型確定拠出年金は、2001年10月に施行された確定拠出年金法により導入された、公的年金(国民年金や厚生年金)に上乗せされる新たな選択肢としての私的年金制度のことを言います。

また呼び方としては、企業型DC(Defined Contribution Plan「掛金建て年金」)とも言います。

「掛金建て年金」というのは、掛金とその運用収益との合計額を基に給付額が決定される年金であり、もらえる年金額が人によって異なるということです。

またiDeCoが個人で掛け金を積み立てていくのに対して、企業型DCは会社が掛け金を出してくれる年金となります。

つまりiDeCoは自助努力の制度ですが、企業型DCは基本的に福利厚生となります。だから手数料負担も、iDeCoでは加入者個人が負担し、企業型DCでは会社が負担になります。

なんで始まったのか?

なんで確定拠出年金が始まったのかというと、ざっくり社会環境が変わったことが大きいです。

例えば、これまでの企業年金は大体もらえる額が決まっていました。ただこの場合だと、近年の読めない経済環境の中で、企業が年金として支払う金額が多くなって損失が出た場合は企業側の負担となります。

また今は老後が長くなり、公的年金支給開始年齢も段階的引き上げされています、そんな中では従業員に自分老後は自分で考えてもらわなければならないという状況もあります。

- 企業の必要性 → 退職給付など読めない負担の削減

- 個人の必要性 → 主体的な資産形成の必要性

こう考えると老後の資産は降ってくるものではなく、これからは自分で作り上げていく時代になったと言えるかもしれないですね。

データから見る企業型DCの状況

「企業型DCって、社員も少ないウチにはないよ?」「大企業しか導入しないんでしょ?」という声も聞こえてきそうですが、データで見ると導入する企業はどんどん増えてきています。

それは法改正によって、さまざまな税制優遇が得られるようになって、中小企業が導入するメリットが大幅に増えたということがあります。

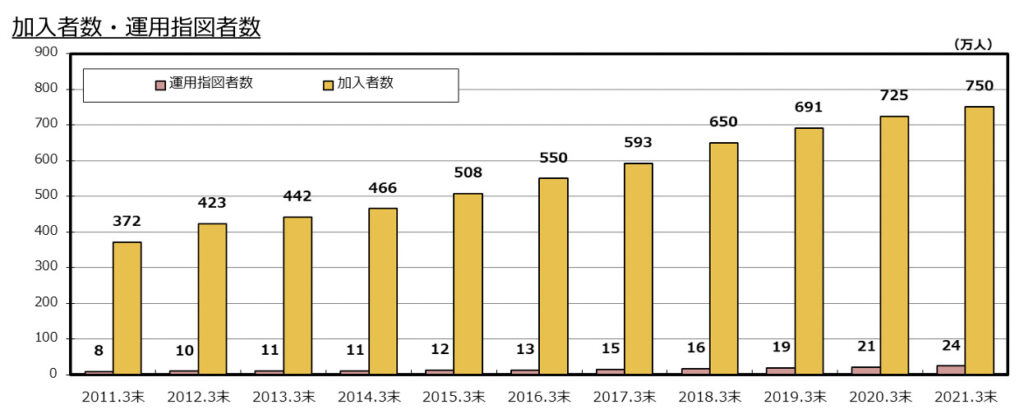

【企業型(DC)の導入企業推移】

ちなみに“加入者数”というのは、そのままの掛け金を出しながら運用している人を指します。

一方で“運用指図者数”というのは、運用だけしていて掛け金を継続していない人の数を指します。

基本的に、確定拠出年金は途中で止めることはできません。

しかし「資格喪失届」を提出することで、60歳まで引き出すことはできないものの、制度で得られるメリットは受け続けることができます。

多くの場合この選択を選ぶのは、60歳以降に会社を定年退職したか、失業などの理由で掛金を拠出し続けられない人になることが多いかと思います。

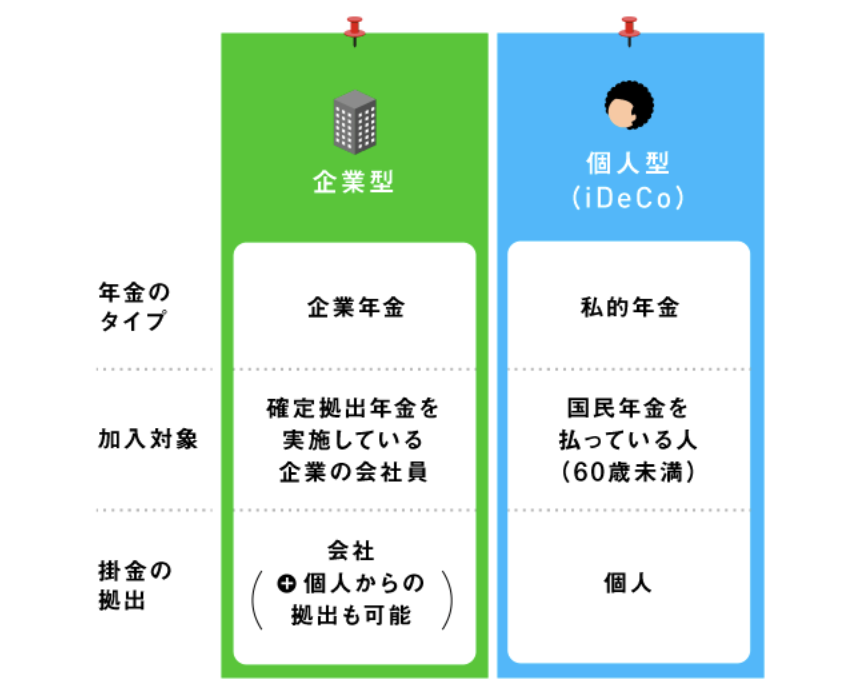

企業型(DC)と個人型(iDeCo)との違い

ここまでで企業型と個人型の違いは、端的に以下のようにまとまります。

【個人型(iDeCo)】

- 共通:運用するのは自分

- 対象者:国民年金を払っている60歳未満の人

- 掛金の拠出:個人(自分の持ち出し)

【企業型(DC)】

- 共通:運用するのは自分

- 対象者:確定拠出年金を実施している企業の社員

- 掛金の拠出:会社(増えるお小遣い)

図で見ると、以下の様な形になります。

なお「掛金の拠出」に「+個人からの拠出も可能」とあります。

これは「資産を増やしたいから、もっと掛け金出したい!」という人のために、会社が認めていれば、個人からも掛け金を出すことでさらに多くの年金積み上げを行うことができる制度(マッチング拠出)です。

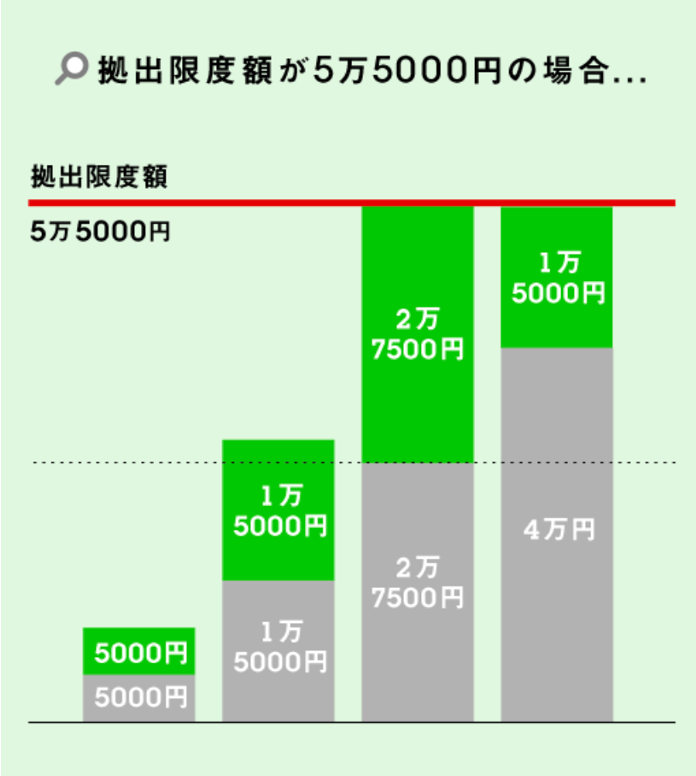

会社が出してくれる掛け金とマッチング拠出の関係性は以下のようになっています。

- 会社の掛け金を越えた額のマッチング拠出はできない

- 会社掛け金+個人掛け金=拠出限度額を越えてはダメ

図で見ると以下のようになります。

1の場合、拠出できる限度額が55,000円だったとしても、会社の出してくれる掛け金が5,000円だった場合には、個人で出せる掛け金も5,000円となります。

また2の場合、会社が40,000円の掛け金を出してくれたとしても限度額55,000円を越えられないため、個人で掛けられる金額も15,000円までとなります。

企業型DCのメリット

それではいよいよ、何がいいのか以下3点でまとめます。

- 掛け金は会社が出してくれる

- 運用で得た利益は全額非課税

- 多くの税金控除対象

(退職所得控除、公的年金等控除、マッチング拠出による掛け金は全額所得控除)

2、3は、ほぼiDeCoと同様のメリットになります。

ただ特筆すべきは、やはり1の「掛け金は会社が出してくれる」かと思います。

控除されるといっても自分から掛け金を出すのに迷いがある人は、何もしなくても資産が増えている状態なので、とても嬉しいメリットだと思います。

企業型DCのデメリット

一方でデメリットとして考えられることもあります。

- 会社の掛け金が低い場合がある

- マッチング拠出をしても上限額まで掛けられない場合がある

- 証券会社の手数料が高い

所属される会社の条件によって変わることもあると思うので「〜な場合がある」とさせてもらいました。つまり個人的に現在の会社の条件で感じたことになります笑

2022年2月時点において、企業型DC(マッチング拠出を採用している場合)とiDeCoの併用はできません。

そうなってくると、資産の最大化を求める人にとっては、掛け金上限まで出せないのはデメリットになるかと思います。

そういう意味では1と2は、目的上では同じデメリットになります。

そして3の「証券会社の手数料が高い」については、iDeCoの選択肢に比べてという意味です。

日本の証券会社の利益は手数料です。そのため儲からない商品でも、手数料を高くとって売ります。

iDeCoについては金融庁が厳しい目でチェックしているため、加入者の利益を掠め取る商品を許さず手数料も低いです。

しかしながら企業との契約である企業型DCは、掛け金は会社の持ち出しな上に税制優遇もあってかグレーゾーンの現状です。

個人的には、ここにも金融庁の監督が入ってくれることを期待しています。

まとめ

総じて企業型DCは、何もしなくても資産を増やせるおトクな制度だと思います。

会社員を長く続ける方が若い頃から入っていたら、かなり資産作りができるのではないかと思います。

さらに2022年10月からは、法改正によってiDeCoとの併用も認められることになります。

企業型DCを限度額まで使えない方にとっては、資産づくりを強化するのに楽しみな法改正となるかと思います。

その辺りも期待しつつまた記事にしたいと思います。