iDeCoは、資産づくりが気になる会社員にとってよく耳にするワードだと思います。

40歳にもなると、周囲でやってる人から「まだやってないの?」とか「やらないとソンだよ!」などと言われることも少なくないかもしれません。

とは言っても、まだ何も手をつけていない場合には「やった方がいいんだろうな〜」と思いながらも、調べるのも億劫だし、お金のことって面倒くさそうだしと思ってズルズルやらないままでいる人も多いでしょう。

そこで、“iDeCoの何がいいのか?”をここで整理してみたいと思います。

iDeCoとは

まずiDeCoというのは「individual-type Defined Contribution pension plan」の略で、個人型確定拠出年金のことを言います。

つまりは個人で運用する年金のことで、2000万円問題で取り沙汰されたように、将来足りなくなるであろう年金を”自助努力“で増やすための制度になります。

年金のしくみ

年金について、知っているけどその仕組みは詳しく知らない人も多いかと思います。少なくとも、自分はふんわりと”知ってるつもり”でスルーしてました笑

年金制度の構成は、1、2、3階建てとして表現されることがあります。

1階とは、まず国民みんなが加入しなければいけない「国民年金」というのがベースであります。

そしてその上の2階に、会社員や公務員であれば加入する「厚生年金」があります。このブログを読んで頂いている方の多くは、国民年金と厚生年金まで加入されている方が多いかもしれません。

さらに3階として、少子高齢化や経済低迷などを原因として足りない年金を補うために「確定拠出年金」が作られました。

※国民年金基金は、自営業の方などが加入できる年金制度で、2階と3階を兼ねた年金制度です。

また3階部分の「確定拠出年金」には、企業型(企業型DC)と個人型(iDeCo)の2種類があります。

企業型は、福利厚生として会社が掛金を出してくれるというもので、ざっくり言うと毎月会社からを年金となるお金をもらえるものです。

一方で個人型というのは、年金資金を自身で持ち出して運用する形です。

個人型は自身で持ち出しと言っても、掛金自体は税額控除できますし、年金作りには十分すぎるメリットがあります。それでも会社がタダで年金を出してくれる企業型確定拠出年金はとてもいいですよね。

iDeCoのメリット

iDeCoがよく勧められるのは税制優遇のメリットがあるからです。

この税制優遇によって、長期的にみて手元に残るお金が増えるということになります。つまりは節税です。

そのメリットにはどんなものがあるか、以下に3つまとめました。

- 掛金は全額が所得控除の対象 → 所得税・住民税が減る

- 運用益は非課税 → 増えた利益から税金が取られない

- 受け取り時に税制優遇 → 受け取るときにかかる税金を少なくしてくれる

それぞれ順に説明します。

まず最初に①「掛金は全額が所得控除の対象」についてです。

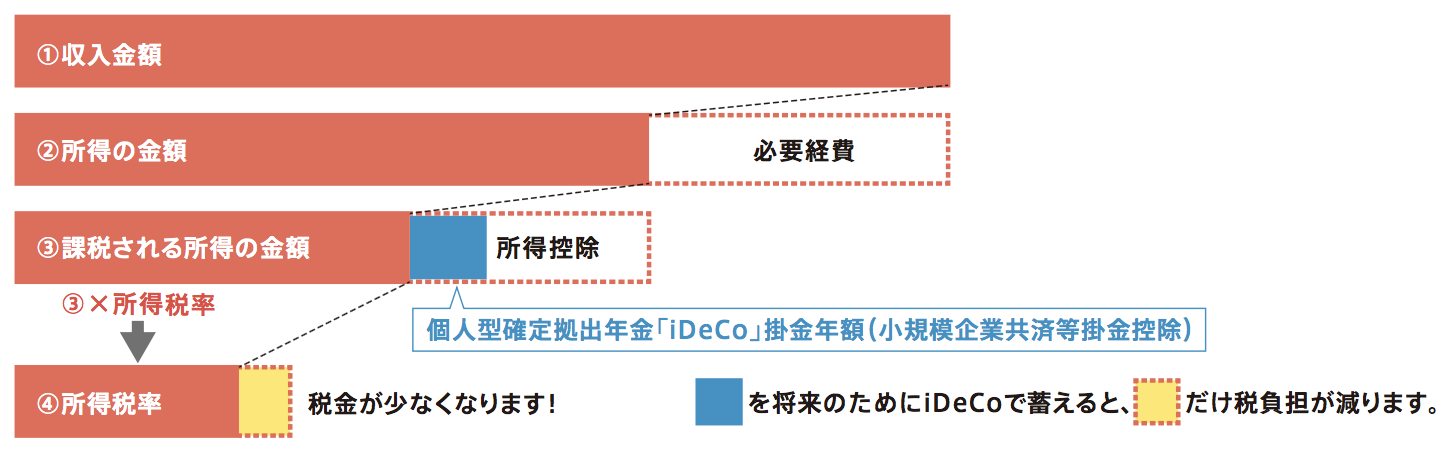

税金の計算というのは、1年間に自分が得る“所得額”に対して税率がかけられて決まります。

そのため、“所得額”自体を少なくして計算できれば、課税される税額は少なくなります。

そこで大活躍するのが「控除」というミラクルワードです。控除を増やすことで“所得額”を少なくでき、計算される課税額を少なくできます。

下図で、その税金の計算方法をわかりやすく説明してくれています。

「控除」には、人それぞれの状況に応じて様々なものがありますが、iDeCoはそのうちの一つ「小規模企業共済等掛金控除」という名目で税負担を減らしてくれます。

自分自身の資産を積み重ねているのにも関わらず、税金も減らしてくれるのは嬉しいですね。

次に②「運用益は非課税」です。

こちらは文字通り、増えて利益出ても税金取りませんよというシンプルに嬉しいメリットです。

本来であれば、利益から20%は税金として取られるのですが、その心配は無用となります。

最後に③「受け取り時に税制優遇」ですが、こちらは「退職所得控除」と「公的年金等控除」という『控除』が使えます。

実は、年金でも受け取るときには税金が引かれます。

でも辞めるときに「退職金なのにそこから税金たくさん取ったら悪いよね」ということで、税金を少なくさせてくれるのが「退職所得控除」となります。

また、退職金として一気に受け取るわけではなく、定期的に年金として受け取りたい場合に使えるのが「公的年金等控除」となっています。

退職時の自身の状況に応じて、「退職所得控除」と「公的年金等控除」の配分を調整することで、税金をなるべく少なくすることができます。

iDeCoのデメリット

基本的にいいことばかりですが、メリットもあればデメリットと捉えられる点もあります。

それは主に以下2点です。

- 原則60歳まで引き出し不可 → 資金の自由な移動ができない

- 掛け金に上限金額がある → 資産づくりに制限がある

まず①「原則60歳まで引き出し不可」についてです。

60歳まで引き出しができないということは、必要に応じて資金を引き出して、別の用途に使ったりすることができません。つまり拘束されている状態とも言えます。

ただ、引き出せないということは一定の年金づくりが間違いなくできるということでもあります。この辺りは考え方次第とも言えます。

次に②「掛け金に上限金額がある」です。

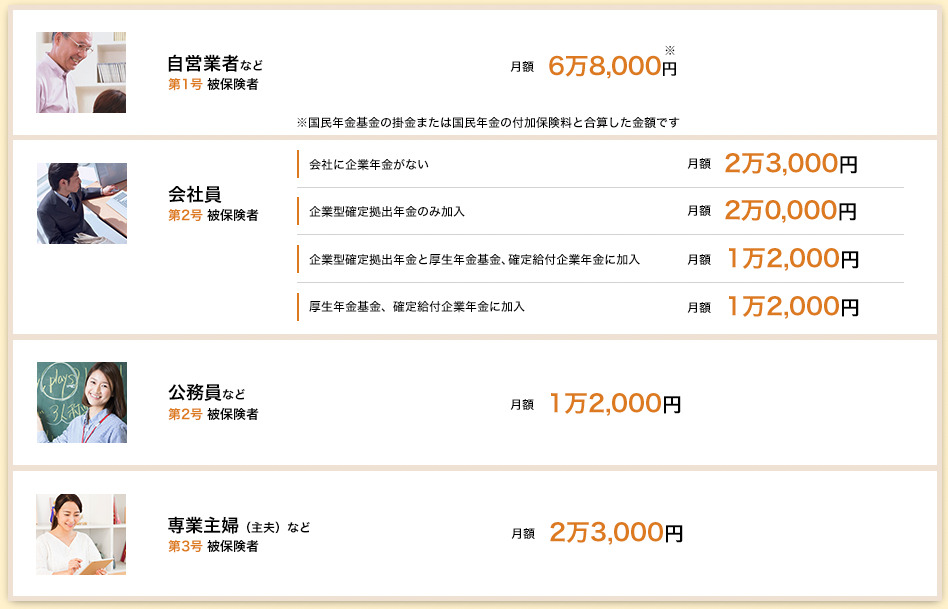

掛け金の上限は、自身の立場ごとに以下となっています。

自営業者の方は、厚生年金に加入できないこともあり月額6万8,000円と、上限も多めです。

一方で公務員の方は、退職金や年金もしっかりしていることもあって月額1万2,000円と低めになっています。

そして会社員の方は、iDeCoだけの加入の場合でも月額2万3,000円までしかかけられないため、より投資効率を上げたい場合に物足りなさを感じるかもしれません。

それでも使える税制優遇の一つなので、使わない手はありません。そういう意味では、デメリットと言うには欲張りな視点かもしれないですね笑

まとめ

以上のように、iDeCoは優れた年金づくりの仕組みです。

副業や自営業として、流動性のある資金を持っておきたいという方の中には、加入しないという選択肢を選ばれる方もいるかもしれません。

それでも、安定して貯蓄ができている人で、

「年金ってもう頼れないんだよね?」

「自分の会社には退職金の仕組みがないんだ」

「老後のお金が心配」

と考えられている方は、是非とも加入されることをオススメします!