今やそれなりにお金の増やし方を気にし始めたら、耳にしないことはなくなったNISA。

すでに始めている場合には、もうやめることのできないおトクな制度ですが、何事も始める前というの億劫になりやすいです。

そこで一旦、NISAというのがどんなもので、つみたてNISAの何がいいのかということを簡単にまとめてみました。

まずNISAには3種類あります。

それが「一般NISA」「つみたてNISA」「ジュニアNISA」です。

それぞれ順に整理していきます。

1.一般NISAとは

NISAがスタートしたのは2014年で、最初は一般NISAのみでした。

内容はシンプルで、「毎年120万円の投資で得た利益」が非課税制度(5年間)というものです。

対象者は、日本に住んでいて20歳以上であれば誰でも使えます

この非課税と言うところにNISAの大きな旨みが詰まっています。

というのも、例えば株の取引で10万円の利益が出て売却したとします。その際に、ざっくり20%の2万円は税金として取られてしまうルール(実際の税率は20.315%)になっています。

つまり最終的に、手元には8万円しか残りません。

それがなんと、このNISAを使えば「まるまる10万円持っていっていいよ」という制度です。

元々は、イギリスで導入されたISA(Individual Saving Account)と言う制度を元にしているそうで、個人の貯蓄や投資を促進することを目的とした個人貯蓄口座の日本版がNISAと言うことになります。

といっても、無限に非課税では税金が取れなくなってしまいますので、年間に120万円までの投資で得た利益が非課税(5年間)と決められています。

どんな投資で使えるかというと株式・投資信託に対する投資です。

2.つみたてNISA

タイトルのように、同僚から「え、まだやってないの?」と聞かれそうなのが、このつみたてNISAです。

こちらは2018年からスタートして、内容は「年間40万円までの投資で得た利益」が非課税(20年間)です。

一般NISAと同様に、日本に住んでいて20歳以上であれば誰でも使えます。

使える投資は、投資信託の積み立てでのみ投資できます。

そのためコツコツ年金がわりに積み上げていくことを勧められる代表格になっています。

3.ジュニアNISA

最後が、多くの大人から「自分が子供の時にあったらなぁ」と夢見られるジュニアNISAです。

意外に一般NISAの次にできたのはジュニアの方で2016年にスタートして、「年間80万円までの投資で得た利益」が非課税(5年間)となります。

そしてなんと日本在住の0歳~19歳であれば使えます。18歳まで払い出しはできないので、両親が子どもの学費などのために使われるイメージです。

ただこちらは2023年で終了予定となっています。

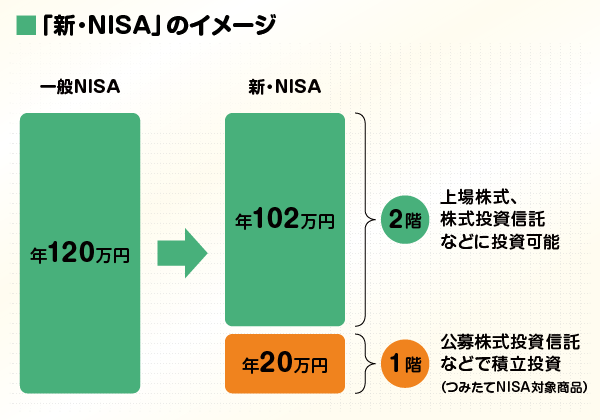

2024年以降は新NISAへ

2024年から「一般NISA」はかなり変わります。

今後は2階建ての構造となり、これまでは年間120万円までを5年間投資運用できましたが、今後は1階部分のつみたてを必ず行う必要があります。

1階部分のつみたては年間20万円までですが、多少でもつみたてれば、2階部分の運用を使うことはできます。

ただ、長期投資を見据えたつみたて構造になったものの、非課税期間は一般NISAから変わらず5年です。

そう考えると、これから始めるなら、つみたてNISAの20年非課税を選ぶ方が長期にわたって資産形成できてオススメです。

まとめ

NISAは、本来どんな収益にもかけられる税金が取られないというミラクルな制度です。

一般NISAは、毎年120万円の投資で得た利益が非課税制度で使えて、その期間は5年間までということで、比較的短めで活用されたい方向け。

一方でつみたてNISAは、毎年40万円までの投資で得た利益が非課税で使えて、その期間は20年間までなので、長期的に資産構築されたい方向けと言えます。

ただ、2024年以降の新NISAではこれまでの一般NISAが少し形を変えて、必ず20万はつみたてをしなければなりません。

確かに長期的に資産構築がされていた方が、気持ちの安定感は段違いですもんね。

今後もこういった制度的なサポートは積極的に使っていきたいですね。