今やお金の増やし方を気にし始めたら、それなりに耳にしないことはなくなったNISA。

それでも、何から始めたらいい人にとっては「株投資」ということ自体がハードル高く感じてしまうことは拭えないことかと思います。

そこで、初心者が投資を始めるにあたって「つみたてNISA」をやらないともったいない理由を解説します。

つみたてNISAとは何か

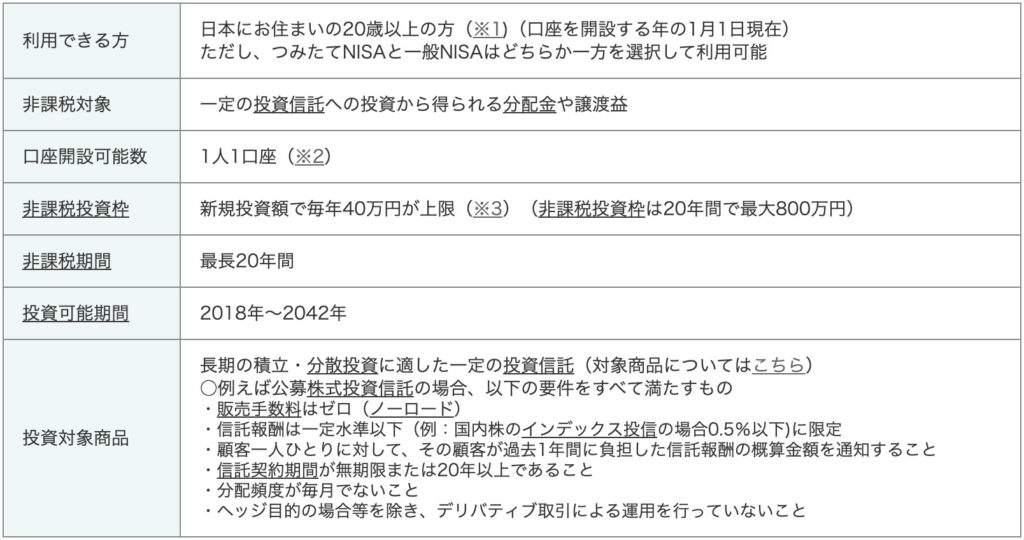

つみたてNISAは、日本に住んでいて20歳以上であれば誰でも使えます。

投資信託の積み立てでのみ投資できるため、コツコツ年金がわりに積み上げていくことを勧められる代表格になっています。

以下に、金融庁によるつみたてNISAの概要がまとめられています。

それを踏まえて、つみたてNISAを簡単に言うと

「年間40万円までの投資で得た利益×20年間分が非課税」と言うことになります。

つみたてNISAの価値

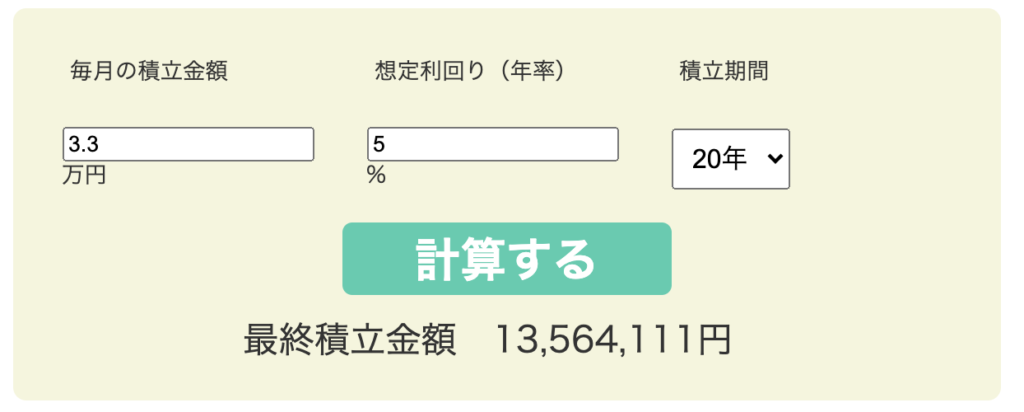

「年間40万円までの投資で得た利益×20年間分が非課税」というのがどれだけすごいことなのか、その価値を分かりやすくやや強引に表現すると、(元本とは別に)幼稚園〜高校までの子供の学費が賄えてしまうレベルです。

※1人分の国公立費用(550万程度)を想定

※参考:文部科学省「平成30年度子供の学習費調査」及び日本政策金融公庫「教育費負担の実態調査結果(令和2年度)」

この例えがどういう計算によるものなのか気になる方のために、以下にシミュレーションを出してみました。

※想定利回りを5%としたのは、年金を運用しているGPIF(年金積立金管理運用独立行政法人)のリターン約3%と、そのGPIFが参考値にしているのが外国株式7%ということで、間をとって5%としています。

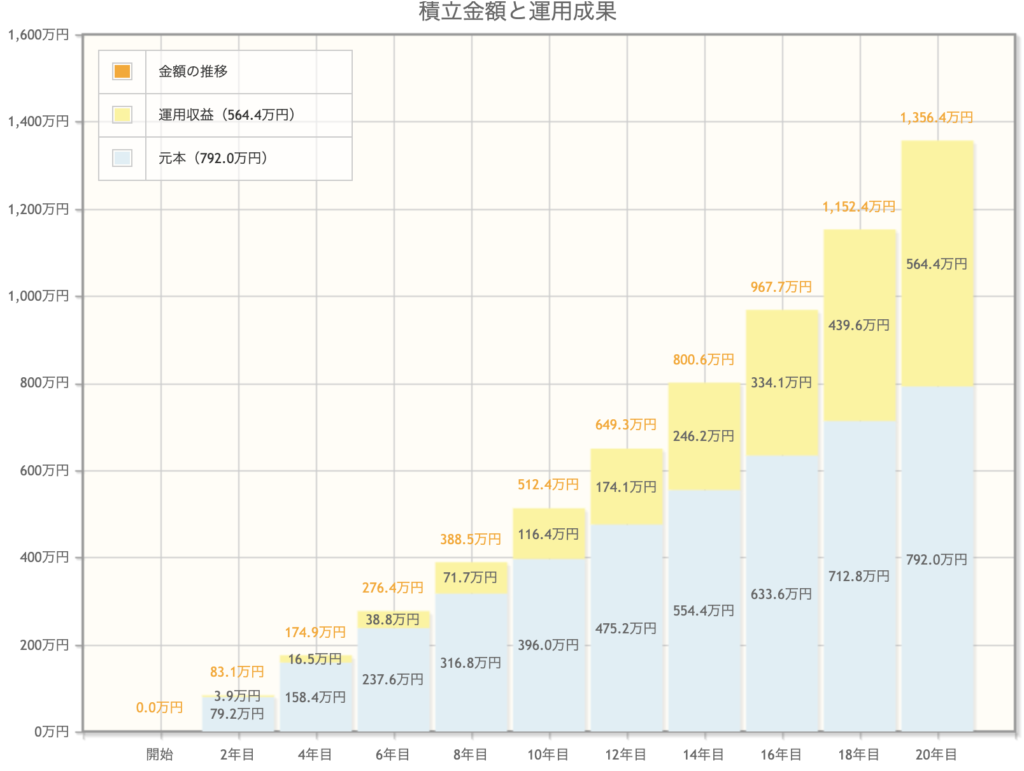

気になる方は、ぜひ金融庁のシミュレーションを試してみてください。

毎月の積立額や、期間や実際に選択される商品に応じて、数値を変えて試すことで先々の見通しが判断できてきます。

金額が見えると今後のイメージも立てやすくなると思います。

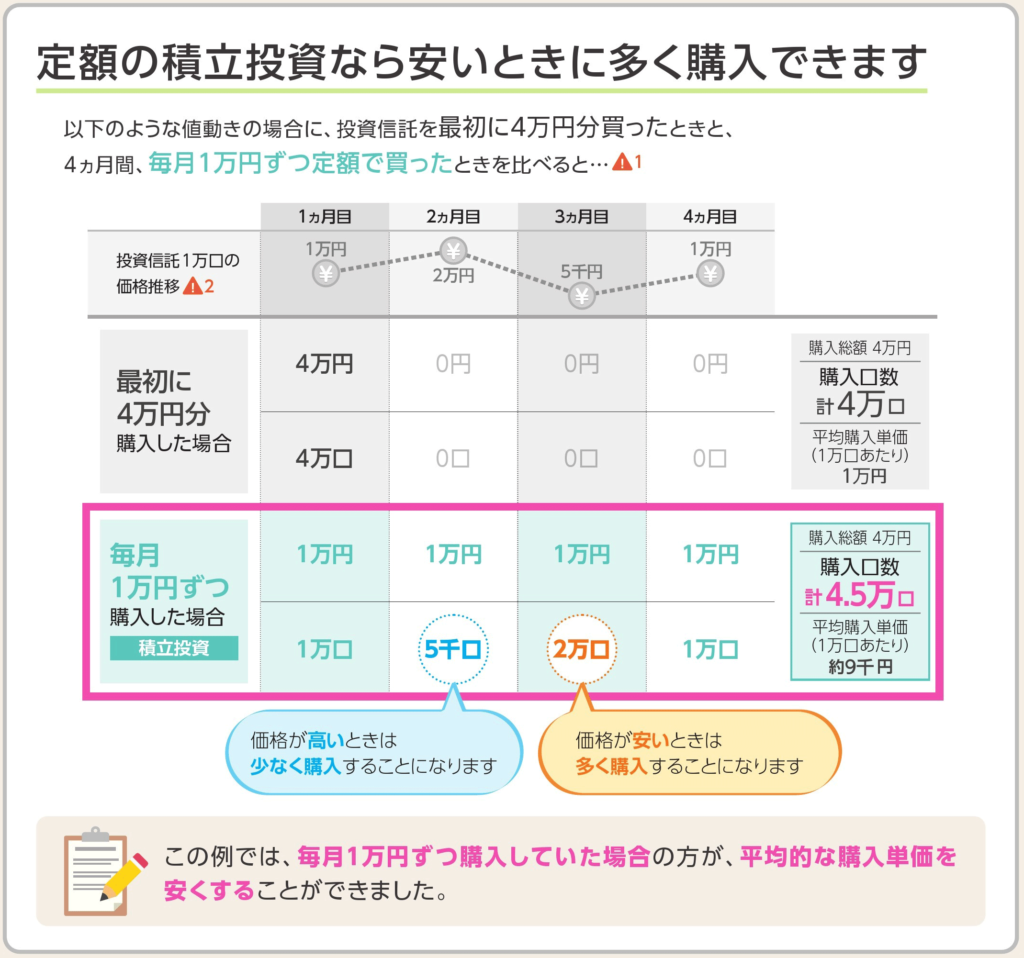

資産の増え方:ドルコスト平均法

つみたてNISAというだけあって、定期的なつみたてによって資産を増やしていく形になります。とはいえ、具体的にどういうカラクリで増えていくのかを知った方がモチベーションに繋がりやすいでしょう。

そこでつみたてで資産が増えていく仕組みについて説明します。

値動きのある商品を、定期的に同じ値段で買っていくとします。

すると、価格が高い時は少ししか買えないですが、価格が下がってるときはたくさん買えることになります。

こうして平均的な購入価格を抑えることを「ドルコスト平均法」と呼びます。

株価がいつ上がるか下がるかを読むことはプロでも困難です。ですので、ドルコスト平均法で長期投資し続けて、市場の成長に合わせて資産強化をしていくことができます。

また、株価が上がったり下がったりすると、気持ちの上がり下がりが激しくなります。

長く感情に左右されずに続けていくためにも、淡々と続けられる仕組みで行うことが大事です。

つみたてNISAで購入できる商品は、金融庁が設定している一定の基準を満たすものでないと販売できません。そのため金融機関が手数料を不当に上乗せしたりするようなぼったくり商品は基本的にありません。

もちろん「だから必ず値上がりする」というわけではありませんが、そういったぼったくり商品に出会わないだけでも心配が減ります。

つみたてNISAを勧められるけど理由がよく分からなかった方の初めの一歩になれば嬉しいです。